|

АРХИВА

| АРХИВА

|

|

17.04.2016.

ЛАКША РАТА ЗА КВАДРАТЕ

С. Моравчевић | 17. април 2016. 14:45 | Коментара: 2

Стамбени кредити одсад и без осигурања. Трошак грађана који не плаћа премију мањи и до 1,5 одсто вредности зајма

ПОЈЕДИНЕ банке у Србији, да би привукле што више клијената, осим што нуде најповољније камате до сада, које се крећу од 3,20 до 4,20 одсто, не захтевају више осигурање код Националне корпорације. Тиме се свесно упуштају у ризик, јер ће имати проблема уколико не буду могле да наплате такав зајам. Али с друге стране, то је уштеда за клијенте који не морају да плате премију осигурања у износу од минимум 1,5 одсто вредности кредита, па се банке надају да ће тиме што су смањиле трошак лакше да наплате своје рате.

Али Национална корпорација се не слаже са оваквим наступом банака - истиче да то за њу није прихватљиво и најављује предузимање мера да би заштитила своје интересе. Она, иначе, осигурава кредите које банке одобравају грађанима за куповину, адаптацију и изградњу некретнина, а који су обезбеђени хипотеком. Засад НКОСК има потписане уговоре о регулисању међусобних односа у пословима осигурања потраживања по основу стамбених кредита са 22 банке у Србији.

- На бази тих уговора, пословна банка нуди Корпорацији на осигурање сваки појединачни кредит који задовољава услове које захтева НКОСК. Одлуком да прихватимо осигурање одређеног кредита, преузимамо део ризика ненаплативости тог зајма. То у пракси значи да 75 одсто нето губитка банке по основу ненаплаћеног кредита сноси корпорација. Преузимањем дела ризика, Национална корпорација снижава укупан ризик банке, што утиче на смањење каматне стопе коју банка наплаћује свом клијенту - наводе у НКОСК.

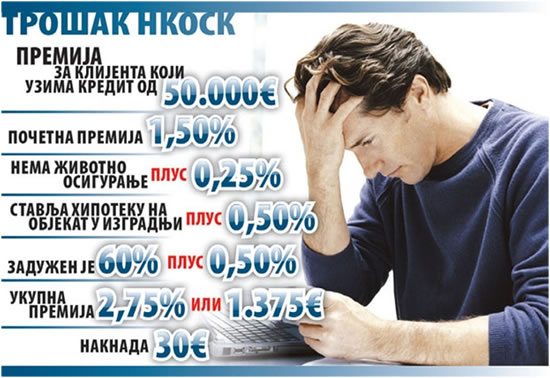

Банке које одобравају стамбене кредите са осигурањем код НКОСК до сада су нудиле ниже камате на стамбене кредите, али то више није правило. Услови су исти, осим што грађанин који се одлучи да му банка осигура кредит код НКОСК треба да плати провизију од најмање 1,5 одсто од износа кредита и 40 евра накнаде. Уколико хипотека није одговарајућа, провизија може да буде и 2,5 одсто. А уколико клијент нема животно осигурање, онда се увећава за још 0,25 процента.

Такође, НКОСК повећава провизију уколико је предмет хипотеке објекат у изградњи, за 0,5 одсто, док је проценат већи за 0,15 одсто ако је предмет хипотеке објекат легализован по основу Закона о планирању и изградњи. Већа премија за пола процента се зарачунава уколико је степен кредитне задужености корисника кредита и солидарних дужника једнак или већи 60 одсто. Ако грађанин и солидарни дужници имају кредитну способност једнаку или већу од 70 одсто, премија осигурања се увећава за један одсто, а ако је кредитна задуженост клијента 80 или више одсто онда је премија већа за 1,5 одсто!

За зајам од 50.000 евра, најмања премија која се плаћа НКОСК једнократно износи 550 евра. За све остале клијенте који нису у најподобнијој групи тај трошак је знатно већи. Како грађани и поред ниских каматних стопа тешко узимају кредите, банке свесно улазе у ризик, али са надом да ће мању рату лакше наплаћивати.

ПРАТЕЋИ ТРОШКОВИ - 1.000 ЕВРА

ГРАЂАНИН који у узме кредит од 50.000 евра мора да положи учешће од 10.000 евра. Уколико га отплаћује 30 година, са каматом од 3,85 одсто, месечно ће издвајати 174,20 евра.

Пратећи трошкови обухватају премију НКОСК од 550 евра, накнаду НКОСК 30 евра, осигурање непокретности од 40 евра, процену вредности некретнине 100 евра, издавање листа непокретности 10 евра, оверу заложне изјаве 10.000 динара, таксу за упис хипотеке 20.000 динара и осигурање живота 100 евра. Све ове накнаде, провизије и остале услуге клијента у старту коштају око 1.000 евра.

|